Inhaltsverzeichnis

- Digitale Pflicht mit strategischem Potenzial

- Schnellere Abläufe verbessern die Liquidität

- Marktdaten zeigen deutlichen Handlungsbedarf

- So gelingt die Einführung im Unternehmen

- FAQ zur digitalen Rechnungsstellung

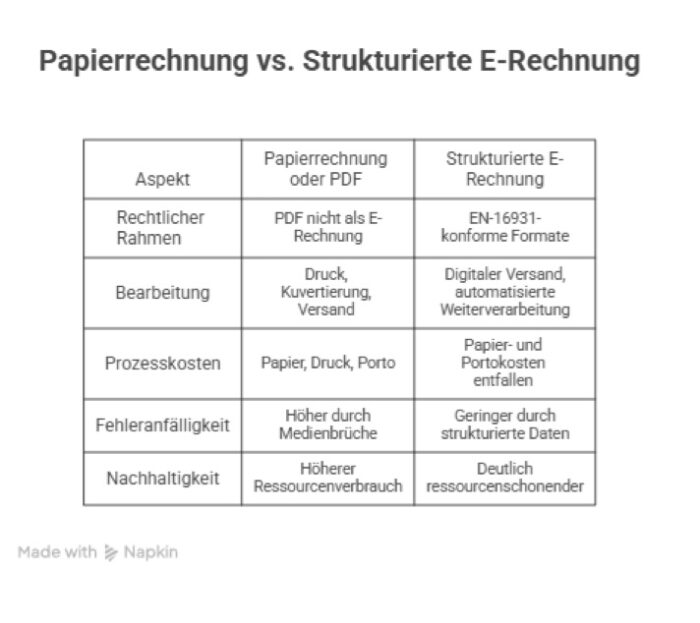

- Wie unterscheiden sich eine PDF-Rechnung und eine E-Rechnung?

- Ab wann müssen Unternehmen die E-Rechnung verpflichtend nutzen?

- Was macht eine E-Rechnungssoftware für kleine und mittlere Unternehmen so wertvoll?

Die digitale Transformation bestimmt schon lange nicht mehr nur die Modernität, sondern auch zunehmend die Wettbewerbsfähigkeit. Insbesondere im Rechnungswesen wird deutlich, dass Abläufe, die analog oder nur teilweise digitalisiert sind, Zeit kosten, Fehler begünstigen und Liquidität binden. Ab dem 1. Januar 2025 ist es für inländische Unternehmen im B2B-Bereich erforderlich, E-Rechnungen empfangen zu können. Es gilt jedoch auch, dass eine einfache PDF-Datei seitdem grundsätzlich nicht mehr als E-Rechnung angesehen wird. Es gibt zwar Übergangsregelungen für den Versand, aber die Entwicklung ist eindeutig: Strukturierte, maschinenlesbare Rechnungsformate werden zum Standard.

Digitale Pflicht mit strategischem Potenzial

Darin liegt für Unternehmen nicht nur eine regulatorische Pflicht, sondern auch die Chance, Prozesse sauber zu automatisieren. Eine E-Rechnungssoftware unterstützt dabei, dass Rechnungen rechtssicher erstellt, empfangen und verwaltet werden können. Zudem lassen sich Formate wie ZUGFeRD und XRechnung nutzen, sodass die Umstellung praktisch und ohne Medienbrüche in den Arbeitsalltag integriert werden kann.

Digitale Rechnungsstellung reduziert den operativen Aufwand an mehreren Stellen gleichzeitig. Druck, Kuvertierung und Postversand entfallen, manuelle Dateneingaben werden deutlich verringert und Rechnungsdaten können direkt in nachgelagerte Systeme übernommen werden. Das Bundesfinanzministerium verweist ausdrücklich darauf, dass beim Empfänger doppelte Arbeitsgänge vermieden werden und Fehler sinken, wenn Rechnungen strukturiert elektronisch vorliegen.

Auch wirtschaftlich ist der Effekt relevant. Laut Lexware spart der Rechnungssender im Schnitt rund 4,50 Euro pro Rechnung, während auf Empfängerseite im Mittel sogar 11,20 Euro pro Vorgang eingespart werden können. Für einen Betrieb mit regelmäßigem Rechnungsvolumen summiert sich das schnell auf einen spürbaren Betrag. Ein häufig zitiertes Praxisbeispiel zeigt, dass ein Handwerksbetrieb mit 50 Rechnungen pro Monat allein auf der Versandseite rund 2.700 Euro pro Jahr einsparen kann. Dass dadurch zugleich Papierverbrauch, Portoaufwand und interne Bearbeitungszeiten sinken, verbessert nicht nur die Kostenstruktur, sondern auch die Prozessqualität.

Schnellere Abläufe verbessern die Liquidität

Hinzu kommt, dass strukturierte Rechnungsdaten die Buchhaltung beschleunigen und die Transparenz erhöhen. Wenn Daten automatisiert eingelesen, geprüft und archiviert werden, lassen sich Freigaben, Verbuchungen und Zahlungsabgleiche wesentlich effizienter organisieren. Genau an diesem Punkt entfaltet eine integrierte E-Rechnungslösung ihren größten Nutzen. Solche Systeme ermöglichen die rechtssichere Erstellung, den Empfang und die Verwaltung von E-Rechnungen.

Außerdem unterstützen sie Standardformate wie ZUGFeRD und XRechnung, generieren automatische Buchungsvorschläge und speichern Dokumente GoBD-konform im Originalformat. Für Unternehmen bedeutet das, dass die Umstellung nicht isoliert gedacht werden muss, sondern direkt mit Buchhaltung, Zahlungsüberwachung und Archivierung verknüpft werden kann. Schnellere und sauberere Prozesse wirken sich damit mittelbar auch positiv auf den Zahlungseingang und die Liquiditätsplanung aus.

Marktdaten zeigen deutlichen Handlungsbedarf

Die aktuellen Marktdaten zeigen zugleich, dass in vielen Unternehmen noch deutlicher Nachholbedarf besteht. Laut Bitkom konnten Ende 2024 nur 45 Prozent der befragten Unternehmen E-Rechnungen empfangen, während 55 Prozent E-Rechnungen bereits bei ausgehenden Rechnungen nutzten. Ebenfalls relevant ist, dass 58 Prozent ihre Prozesse in Buchhaltung, Finanzen und Controlling als weitestgehend oder vollständig digitalisiert einstuften. Das klingt zunächst nach Fortschritt, macht aber gleichzeitig sichtbar, dass zwischen interner Digitalisierung und externer, standardisierter Rechnungsabwicklung noch eine Lücke besteht. Die Bitkom-Daten belegen außerdem, dass beim Versand von E-Rechnungen maschinenlesbare Formate noch nicht flächendeckend dominieren. Gerade deshalb verschafft eine frühzeitige Umstellung einen klaren Vorsprung, weil sie operative Reibungsverluste reduziert und künftige regulatorische Anforderungen bereits heute abbildet.

So gelingt die Einführung im Unternehmen

Die Einführung muss nicht komplex sein, wenn sie strukturiert geplant wird. Zunächst sollte geprüft werden, welche bestehenden Systeme bereits vorhanden sind und ob diese Formate nach EN 16931 verarbeiten können. Danach folgt die Auswahl einer Lösung, die Erstellung, Empfang, Verarbeitung und Archivierung in einem nachvollziehbaren Ablauf verbindet. Anschließend sollten Kunden, Lieferanten und der Steuerberater informiert werden, damit Formate, Übertragungswege und Zuständigkeiten sauber abgestimmt sind. In einer kurzen Testphase lassen sich typische Praxisfälle prüfen, etwa Rechnungseingang, Freigabe, Verbuchung und Archivierung.

Für viele Unternehmen ist dabei entscheidend, dass eine Software nicht nur formal die Pflicht erfüllt, sondern den operativen Alltag tatsächlich vereinfacht. Lexware Office setzt genau dort an, weil die Lösung E-Rechnungen rechtssicher abbildet, ZUGFeRD und XRechnung unterstützt und die Verarbeitung direkt im System ermöglicht.

Digitale Rechnungsstellung ist kein Randthema der Buchhaltung mehr, sondern ein Hebel für Effizienz, Transparenz und Wachstum. Unternehmen, die den Umstieg jetzt sauber umsetzen, reduzieren Aufwand, vermeiden Medienbrüche und schaffen eine belastbare Grundlage für schnellere Abläufe.

FAQ zur digitalen Rechnungsstellung

Wie unterscheiden sich eine PDF-Rechnung und eine E-Rechnung?

Obwohl eine PDF-Rechnung digital ist, bedeutet das nicht, dass sie automatisch die Kriterien für eine echte E-Rechnung erfüllt. Das Wichtigste ist, dass eine E-Rechnung in einem strukturierten, maschinenlesbaren Format vorliegt, um eine automatisierte Verarbeitung der Daten zu ermöglichen. Reformats wie XRechnung oder ZUGFeRD ermöglichen es, dass Rechnungsdaten ohne manuelle Zwischenschritte in Buchhaltungs- und ERP-Systeme übernommen werden können.

Ab wann müssen Unternehmen die E-Rechnung verpflichtend nutzen?

Ab dem 1. Januar 2025 ist es für Unternehmen im B2B-Bereich in Deutschland Pflicht, E-Rechnungen empfangen zu können. Versandfristen variieren, abhängig von der Unternehmensgröße und den Übergangsregelungen. Es ist für viele Unternehmen sinnvoll, frühzeitig auf digitale Prozesse umzusteigen, weil man so rechtliche Anforderungen und betriebliche Effizienz besser zusammenbringen kann.

Was macht eine E-Rechnungssoftware für kleine und mittlere Unternehmen so wertvoll?

Wiederkehrende Arbeitsschritte zu automatisieren, ist besonders für kleine und mittlere Unternehmen ein großer Vorteil. Die Reduzierung von Fehlerquellen, die Senkung des manuellen Aufwands und die Beschleunigung von Zahlungsvorgängen sind alles Vorteile.

Autor: Nicole Pfeiffer

Bild@ Freepik.com

Aussagen des Autors und des Interviewpartners geben nicht unbedingt die Meinung der Redaktion und des Verlags wieder

{kind=link}